Retail media i butik har passerat pilotfasen. Retailers i Europa och Nordamerika bygger nu seriösa nätverk: fler skärmar, fler format, fler butiker — och retail media skrivs in i affärskalkylen från första början. När investeringarnas omfattning växer börjar den fråga som länge dominerade planeringsmötena — var ska vi placera skärmarna — gradvis ersättas av en svårare fråga.

Vad är varje skärm egentligen till för, och hur vet vi det?

Varje skärm i en modern butiksmiljö förväntas samtidigt utföra tre olika uppgifter. Den visar betald retail media för externa annonsörer. Den används för trade co-op-kampanjer tillsammans med retailerns leverantörer. Och den visar retailerns egen marknadsföring — kampanjer, lojalitetsprogram och varumärkeskommunikation.

Dessa tre uppgifter använder samma hårdvara, men ur marknadsförarens perspektiv har de mycket lite annat gemensamt. De säljs till olika priser, mäts med olika KPI:er och reagerar på olika typer av kreativt innehåll. Att behandla hela skärmflottan som en enda odifferentierad pool är det enklaste sättet att undervärdera det bästa annonsutrymmet, lova för mycket om det genomsnittliga och tyst subventionera resten.

Det operativa teamets arbete — och analysen som stödjer det — är att avgöra, skärm för skärm, vilken av de tre uppgifterna varje skärm utför bäst. Metoderna som leder till ett försvarbart svar beror på var nätverket befinner sig i sin livscykel. Tre mognadsnivåer kräver varsin verktygslåda.

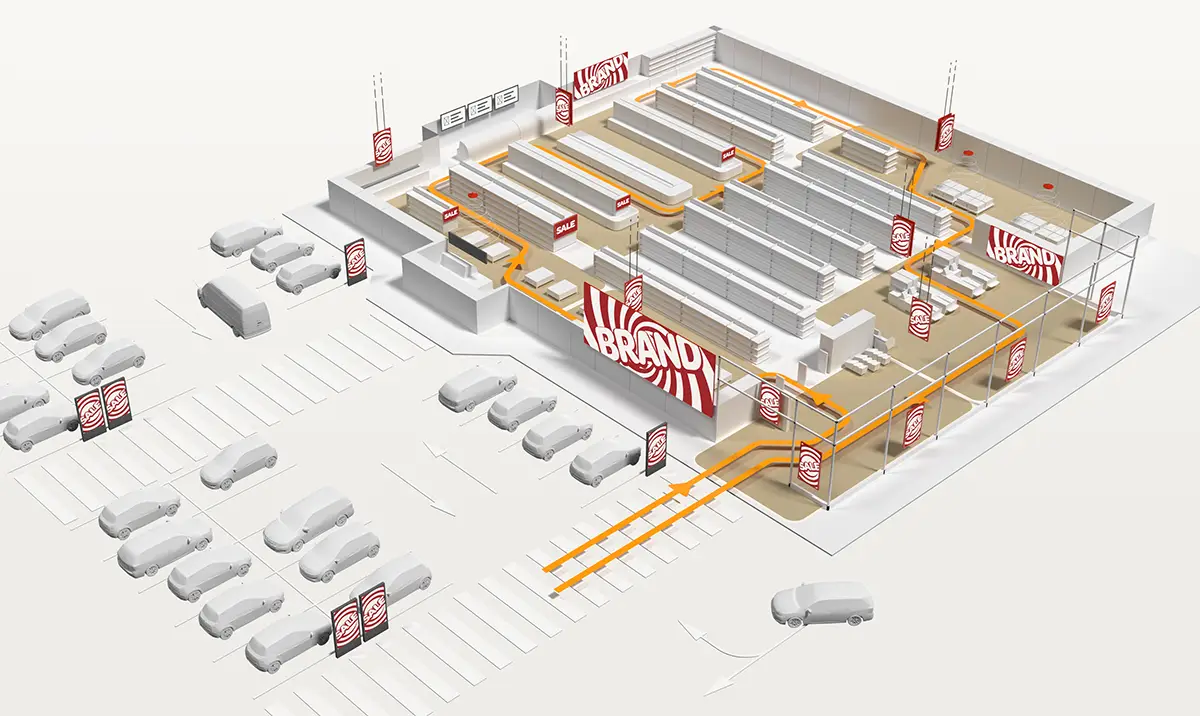

Nivå 1 — Att bygga nätverket från grunden

I detta skede har skärmarna ännu inte installerats. Det strategiska beslutet har fattats — retail media är ett verkligt affärsområde, och nätverket ska utformas kring det — men allt finns fortfarande bara på planritningen.

Den naturliga instinkten är att placera skärmarna där kunderna kommer att se dem och lösa den kommersiella modellen senare. Den ordningen skapar felklassificerade nätverk som de två följande mognadsnivåerna sedan får ägna år åt att korrigera. Att utforma nätverket kring den kommersiella modellen redan från början är betydligt billigare än att försöka eftermontera en sådan modell senare.

Eftersom det ännu inte finns någon impressionsdata är analysen i detta skede nödvändigtvis strukturell. Tre metoder gör det mesta av arbetet.

Den första är en serie strukturerade butiksvandringar där merchandising, marknadsföring och — om funktionen redan finns — retail media deltar i samma diskussion. Syftet är att kartlägga kundresan och tilldela varje potentiell skärmplacering en primär uppgift innan hårdvaran beställs.

Den andra metoden är modellering av kundflöde och uppehållstid baserat på den data detaljhandlaren redan har: kassavolymer, räknardata, lojalitetstrafik eller motsvarande. Målet är att uppskatta vilka zoner i butiken som kan bära en publik av mediekvalitet.

Den tredje metoden är benchmarking mot jämförbara nätverk på andra håll — typologi för typologi snarare än kedja för kedja. På så sätt utgår placeringsplanen från en realistisk bild av vad entréer, huvudgångar, gavelplatser och kassaskärmar faktiskt levererar i praktiken.

Rollbeslutet i detta skede är också strukturellt. Skärmar vid entréer och huvudflöden tenderar att utformas som retail media-inventarier: de når alla kunder, de är enkla att revidera och de är den mest lättförståeliga produkten att sälja till en medieköpare inom snabbrörliga konsumentvaror. Skärmar i kategoriavdelningar och vid gavlar börjar ofta som trade co-op-ytor, eftersom de ligger närmare hyllan och har en tydligare koppling till kategoriförsäljning. Hyllkants-, kassa- och back-of-store-skärmar utformas vanligtvis för detaljhandlarens egen marknadsföring, närmare produktinformation än media.

Ingen av dessa klassificeringar är permanent. Men den roll som en skärm utformas för är också den roll vars data, två år senare, blir lättast att försvara.

Nivå 2 — Att expandera ett befintligt skärmnätverk till ett retail media-nätverk

Det är här de flesta detaljhandlare befinner sig idag. Skärmarna har funnits på plats i flera år och installerades ursprungligen för egna kampanjer, trade marketing eller till och med vägvisning. Strategin har nu uppgraderats — detta är en retail media-verksamhet — men den underliggande skärmflottan var inte fullt ut designad för det. Det operativa lagret förväntas nu göra två jobb på plattformar som byggdes för ett.

Uppgiften på denna nivå är omklassificering. Till skillnad från föregående steg finns det nu äntligen tillräckligt med data för att göra arbetet ordentligt. Butiksvandringar och butiksteamens hypoteser är fortfarande användbara, men de räcker inte längre på egen hand: alltför många av de ursprungliga besluten fattades för ett annat syfte, och de personer som fattade besluten finns inte alltid kvar i samma roller.

Den metod som gör det tyngsta arbetet i detta skede är anonym publikmätning med hjälp av computer vision. Tekniken har mognat avsevärt. Moderna system utför kropps- och ansiktsdetektion snarare än identifiering, skapar inga biometriska mallar, återidentifierar inte kunder mellan olika tillfällen och verkar tydligt inom GDPR:s ramverk för Anonymous Video Analytics.

Det de levererar är impressions per skärm, sammansättning av demografiska segment, uppehålls- och uppmärksamhetstid samt räckvidd i exponeringszonen — de operativa datapunkter som gör en skärmflotta till prissättningsbart inventarium.

Om detaljhandlaren har eye tracking-data om uppmärksamhet är den fortfarande genuint värdefull. Den beskriver hur en kund bearbetar en skärm när kunden befinner sig direkt framför den, och särskilt hur uppmärksamheten förändras när innehållet byts ut. Benchmarking mot jämförbara aktörer inom exempelvis dagligvaruhandel, convenience eller non-food visar därefter om siffrorna detaljhandlaren ser faktiskt är konkurrenskraftiga eller bara internt konsekventa.

Det är på denna nivå som rollbeslutet blir en levande kommersiell diskussion. En skärm som ursprungligen installerades för att lyfta lojalitetsinnehåll kan visa sig leverera en mer attraktiv publik än väntat och därför förtjäna en plats i retail media-inventariet. En kategoriskärm som en leverantör redan finansierar via trade marketing kan överlappa med en betald kampanj riktad mot samma målgrupp.

Målet är inte att avgöra rollfrågan en gång för alla. Målet är att göra frågan synlig — och att prissätta svaren.

Nivå 3 — Att optimera ett retail media-nätverk i butik som redan är i drift

Detta är nivån som de mest avancerade detaljhandlarna har nått. Nätverket är operativt. Kampanjer körs. Både trade co-op och retail media-försäljning går genom samma system. Frågan har återigen förändrats: den handlar inte längre om var skärmarna ska placeras, utan om hur mycket av det befintliga nätverket som monetariseras korrekt.

En användbar ram i detta skede är en mätmodell i tre nivåer.

Trovärdighet omfattar medieleverans och verifiering av genomförande — den oglamorösa men nödvändiga bevisningen för att en kampanj faktiskt visades där och när köparen betalade för den.

Relevans omfattar exponering och opportunity-to-see — vem som befann sig framför skärmen, när och hur länge.

Effekt omfattar affärsresultat och inkrementalitet — den slutna kopplingen mellan mediaexponering och försäljning, varukorgsdata och lojalitetsdata.

Varje nivå förtjänar nästa. En annonsör kommer inte att engagera sig i en inkrementalitetsberättelse om underliggande proof-of-play är bristfällig.

Metodstacken på denna nivå är den bredaste av de tre. Kärnan är strukturerad före-och-efter-mätning: befintliga placeringar baslinjemäts med computer vision-sensorer, skärmar flyttas selektivt utifrån resultaten, och därefter mäts de igen och jämförs per skärm och per zon. Ett typiskt projekt av detta slag omfattar två eller tre referensbutiker per format, flera veckor per fas och ett tillräckligt stort urval för att stödja statistiskt försvarbara slutsatser per instrumenterad skärm.

Runt denna kärna finns fyra stödjande analyser.

Analys av dayparts och toppfönster omvandlar aggregerade impressions till korrekt prissättning — en söndagseftermiddag vid entrén är inte samma produkt som en onsdagsmorgon i mejerigången.

Profilering av demografiska segment visar vilka skärmar som når vilka målgrupper, och vilka som inte gör det, oavsett hur stort kundflödet är.

A/B-testning av innehåll identifierar vilka kreativa format som förtjänar sin skärmtid i olika segment.

Sluten koppling till POS-, lojalitets- och SKU-försäljning gör det slutligen möjligt för detaljhandlaren att beskriva vad varje skärm bidrar med — inte bara vad den visar.

Det är också här rollbeslutet besvaras på nytt med evidens. En skärm som länge har sålts som retail media-inventarium men vars slutna uplift konsekvent är svag kan vara mer värdefull om den omallokeras till trade co-op, där kategorinärhet är det köparen betalar för. En trade-skärm med oväntat bred och engagerad publik kan omklassificeras uppåt till mediapoolen.

Optimering på denna nivå handlar inte främst om att flytta skärmar. Den handlar om att omfördela roller baserat på vad datan faktiskt visar.

Metod efter mognadsnivå

Vad handlar allt detta egentligen om?

På varje mognadsnivå finns en frestelse att hoppa över rollfrågan och låta marknaden lösa den kommersiellt. Det fungerar tyvärr sällan. Ett nätverk där varje skärm gör någon oklar blandning av tre olika uppgifter hamnar i en situation där det bästa inventariet subventionerar det sämsta, CPM-nivåerna landar på genomsnittet och annonsörerna — både externa varumärken och trade-partners — till slut börjar fråga varför siffrorna inte motsvarar löftena.

De detaljhandlare som kommer att lyckas i nästa fas av retail media i butik är de som bygger in rollfrågan i nätverkets utformning från början och fortsätter att ställa den när datan förbättras. Metoderna som besvarar frågan förändras med mognadsnivån. Disciplinen att fortsätta ställa frågan gör det inte.